Đối tác của chúng tôi

ĐIỀU KIỆN GIAO HÀNG DDP (DELIVERED DUTY PAID – GIAO HÀNG ĐÃ NỘP THUẾ)

ĐIỀU KIỆN GIAO HÀNG DDP (DELIVERED DUTY PAID – GIAO HÀNG ĐÃ NỘP THUẾ)

ĐIỀU KIỆN GIAO HÀNG DDP (DELIVERED DUTY PAID – GIAO HÀNG ĐÃ NỘP THUẾ)

ĐIỀU KIỆN GIAO HÀNG DDP (DELIVERED DUTY PAID – GIAO HÀNG ĐÃ NỘP THUẾ)

ĐIỀU KIỆN GIAO HÀNG DDP (DELIVERED DUTY PAID – GIAO HÀNG ĐÃ NỘP THUẾ)

ĐIỀU KIỆN GIAO HÀNG DDP (DELIVERED DUTY PAID – GIAO HÀNG ĐÃ NỘP THUẾ)

ĐIỀU KIỆN GIAO HÀNG DDP (DELIVERED DUTY PAID – GIAO HÀNG ĐÃ NỘP THUẾ)

- Incoterms 2000-

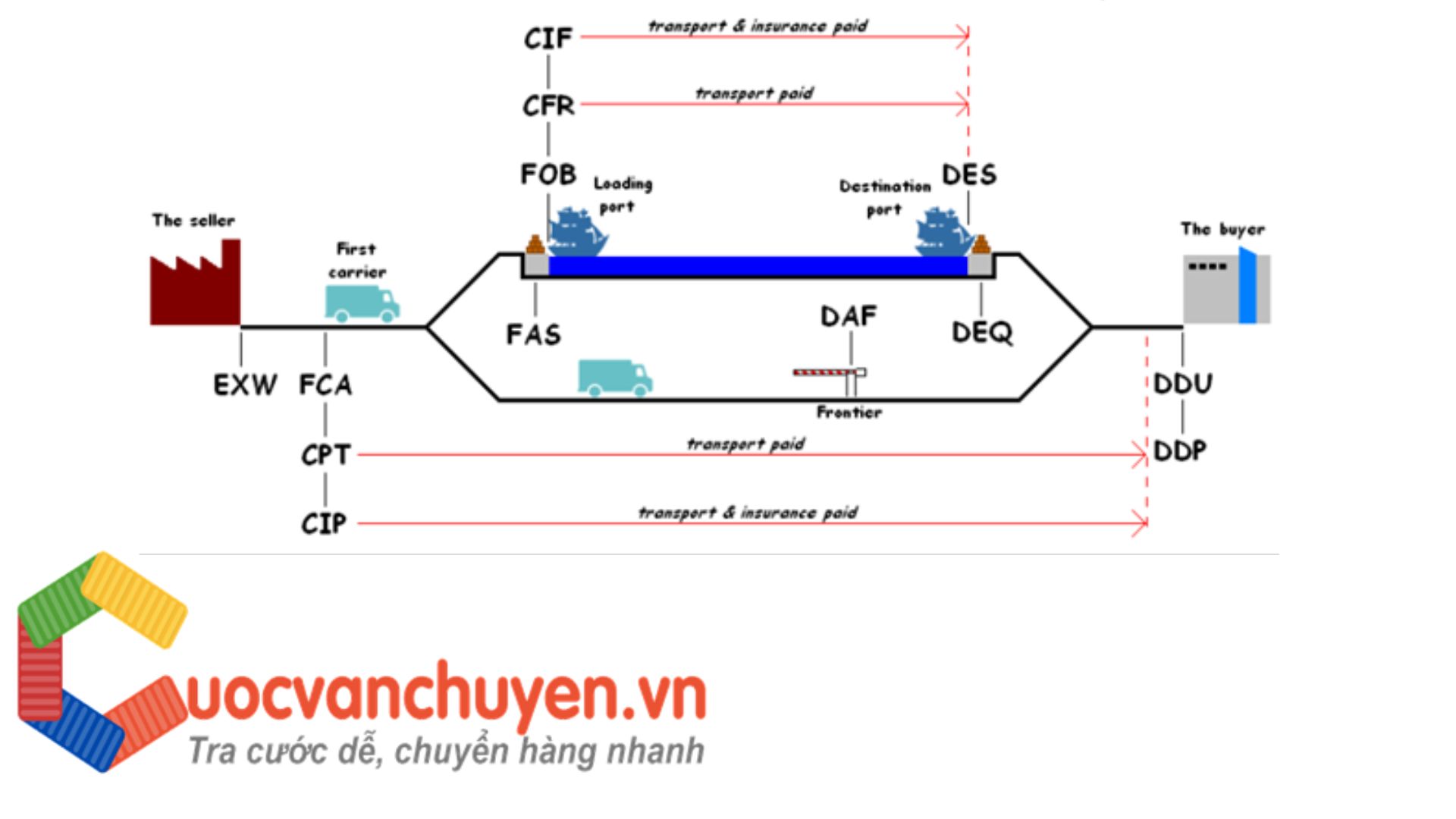

Giao Đã nộp Thuế (tiếng Anh: Delivered Duty Paid, viết tắt: DDP) dịch ra tiếng Việt là “Giao đã nộp thuế”. Nó có nghĩa là bên bán hàng phải thanh toán mọi cước phí vận chuyển và gánh chịu mọi rủi ro cho đến khi hàng hóa được giao cho bên mua, hàng đã làm xong thủ tục thông quan nhập khẩu và chưa dỡ khỏi phương tiện vận tải chở đến. Người bán không chỉ có chịu mọi phí tổn thất và rủi ro liên quan đến việc đưa hàng tới nơi đến mà còn phải thực hiện “ nghĩa vụ” ( bao gồm trách nhiệm và rủi ro về việc làm thủ tục hải quan và trả phí tổn thất về thủ tục, thuế quan và các lệ phí khác).Bên mua phải chịu chi phí bốc dỡ hàng khi hàng đã vận chuyển đến nơi nhận.

Nếu điều kiện EXW qui định nghĩa vụ tối thiệu của người bán thì điều kiện DDP qui định nghĩa vụ tối đa của người bán.

|

|

Nghĩa vụ của người bán |

Nghĩa vụ của người mua |

|

Trách nhiệm |

- Vận chuyển hàng hóa tới cửa khẩu xuất hàng. - Làm thông quan xuất khẩu, nhập khẩu, đóng thuế phí xuất khẩu (nếu có) và đóng phí nhập khẩu - Dỡ hàng hóa khỏi phương tiện vận tải nội địa. - Thuê phương tiện vận tải quốc tế - Bốc hàng và dỡ hàng hàng hóa phương tiện vận tải quốc tế - Vận chuyển hàng hóa đến đỉa điểm đã thỏa thuận bên nước người mua ( thông thường địa điểm này là tại nhà xưởng của bên mua ) - Chịu local charge tại đầu xuất. |

- Chịu Local Charge ở đầu nhập. - Bố trí sẵn sàng để nhận hàng, dỡ hàng từ phương tiện vận tải mà bên bán giao tới tại địa điểm mà bên mua đã chỉ định trước đó - Dỡ hàng khỏi phương tiện vận tải nội địa tại kho người mua và nhập kho. |

|

Chi phí |

- Sản xuất, đóng gói hàng hóa, vận tải… -Thông quan xuất khẩu, nhập khẩu đóng thuế phí xuất khẩu (nếu có) và thuế nhập khẩu - Cước vận chuyển chặng chính.và chặng phụ - Chi phí bốc và dỡ hàng từ vận tải chính

|

- Chi phí dỡ hàng từ vận tải nội địa.

|

|

Mức độ rủi ro |

CAO |

THẤP |

Điểm chuyển giao rủi ro

Khi hàng hóa được người bán giao cho người mua tại điểm chỉ định chưa dỡ hàng khỏi vận tải, đã làm thủ tục nhập khẩu. Người mua chịu mọi chi phí mất mát hay hư hỏng khi người bán giao hàng tại đây.

- Bảo hiểm hàng hóa

Theo điều kiện DDP không bắt buộc người bán và người mua mua bảo hiểm hàng hóa. Tuy nhiên, khuyến khích bên có đoạn đường vận chuyển dài hơn mua để đảm bảo hàng hóa. Trong trường hợp này đoạn đường vận chuyển dài thuộc người bán.

* NHỮNG RỦI RO TRONG QUÁ TRÌNH VẬN TẢI

- Rủi ro trong quá trình bốc dỡ hàng hóa

- Yếu tố thiên nhiên như bão, sóng lớn, biển động thường gây ra tình trạng lật, nghiêng tàu, nghiêm trọng hơn là làm gãy thân tàu khiến hàng hóa bị rò rỉ, vỡ nát khi đè lên nhau. Khi di chuyển trên biển, nếu sét đánh trúng sẽ khiến hàng hóa bị bốc cháy, hư hại làm thất thoát số tiền lớn hay vỏ trái đất bị biến dạng, thay đổi mạnh, nơi dâng cao chỗ hạ thấp gây ra chấn động lớn, gây ra hiện tượng sóng thần, hàng hóa bị mất mát.

- Rủi ro từ tai nạn

- Rủi ro về con người như rủi ro cho hàng hóa khi vận tải trên biển, chẳng hạn như mất cắp, mất trộm, thiếu hụt hay không giao hàng do hành động phi pháp của thuyền trưởng và thuyền viên.

- Nhận xét

Nếu điều kiện EXW qui định nghĩa vụ tối thiếu của người bán thì điều kiện DDP qui định nghĩa vụ tối đa của người bán.

Không nween sử dụng điều kiện này nếu người bán không thể trực tiếp hoặc gián tiếp làm thủ tục nhập khẩu.

Tuy nhiện nếu các bên muốn giảm bớt cho người bán nghĩa vụ phải thanh toán một số phí tổn thất phải trả khi nhập khẩu hàng ( như thuế giá trị gia tăng: VAT ), thì điều này cần qui định rõ rang bằng cách bổ sung thêm từ ngữ cụ thể vào hợp đồng mua bán.

Nếu các bên muốn người muapahir chịu mọi rủi ro về phí tổn về làm thủ tục nhập khẩu và các chi phí khác thì nên sử dụng điều kiện DDU-> đây là điều kiện giao hàng hóa chưa nộp thuế.

Công ty vận chuyển hàng hóa quốc tế - cuocvanchuyen.vn

- Vận chuyển hàng hóa quốc tế đường biển

- Vận chuyển hàng hóa quốc tế đường hàng không

- Vận chuyển hàng đóng ghép container, hàng kho CFS - CFS

- Dịch vụ khai báo hải quan hàng hóa xuất nhập khẩu

- Dịch vụ vận chuyển nội địa bằng xe tải, xe đầu kéo đến kho, xưởng khách hàng

- Dịch vụ xin giấy phép nhập khẩu, công bố, hợp quy, hợp chuẩn, kiểm định, kiểm tra chất lượng

Để biết thêm thông tin chi tiết, quý doanh nghiệp có thể liên hệ chúng tôi

Chúng tôi với dịch vụ tư vấn xuất nhập khẩu miễn phí giúp quý doanh nghiệp tiết kiệm chi phí và công ty ngày càng phát triển.

#Lucia

Tin tức khác.

- Thủ Tục Nhập khẩu Găng Tay Y Tế (30-12-2025)

- Thủ Tục Nhập Khẩu Xịt Dưỡng Tóc (30-12-2025)

- THỦ TỤC NHẬP KHẨU ÁO THỂ THAO (29-12-2025)

- Thủ Tục Nhập Khẩu Máy Làm Sạch Bằng Hơi Nước (24-12-2025)

- THỦ TỤC NHẬP KHẨU GƯƠNG CÓ KHUNG (19-12-2025)

- Thủ Tục Nhập Khẩu Ống Nhựa PVC (12-12-2025)

- Thủ Tục Nhập Khẩu Thiết Bị Đo Lưu Lượng Nước Thải (12-12-2025)

- THỦ TỤC NHẬP KHẨU MÁY GẶT ĐẬP LIÊN HỢP (07-12-2025)

Danh mục tin tức.

Panda Global Logistics Company Limited

MST: 0305538963

5FL, International Plaza, 343 Pham Ngu Lao Street, Ben Thanh Ward, Hochiminh City, Vietnam

12th Floor, Block A, Song Da Building, Pham Hung road, Nam Tu Liem, Ha Noi

8th Floor, DK Building, Number 2, Lot 22A, Le Hong Phong Street, Ngo Quyen, Hai Phong

LK08, Manh Duc Urban Area, Nguyen Phi Y Lan Road, Duong Loi Quarter, Tu Son, Bac Ninh

3st Floor, Home Center Building, No.142 Nguyen Thi Minh Khai Street, Hai Chau, Da Nang

Mr Hải: 0969 707 011 Ms Trang: 0395 736 141 Mr Tuấn: 0366 345 076

Ms Thư: 0938 568 098 Ms Linh: 0906 301 637 Ms Duyên 0833 221 247

Mr Dũng: 0941 691 751 Mr Trung: 090 512 8604

Email: sales@cuocvanchuyen.vn

![]()

Coppyright © 2017 cuocvanchuyen.vn.Design by Nina.vn