Đối tác của chúng tôi

INCOTERMS 2010 - cuocvanchuyen.vn

INCOTERMS 2010 - cuocvanchuyen.vn

INCOTERMS 2010 - cuocvanchuyen.vn

INCOTERMS 2010 - cuocvanchuyen.vn

INCOTERMS 2010 - cuocvanchuyen.vn

INCOTERMS 2010 - cuocvanchuyen.vn

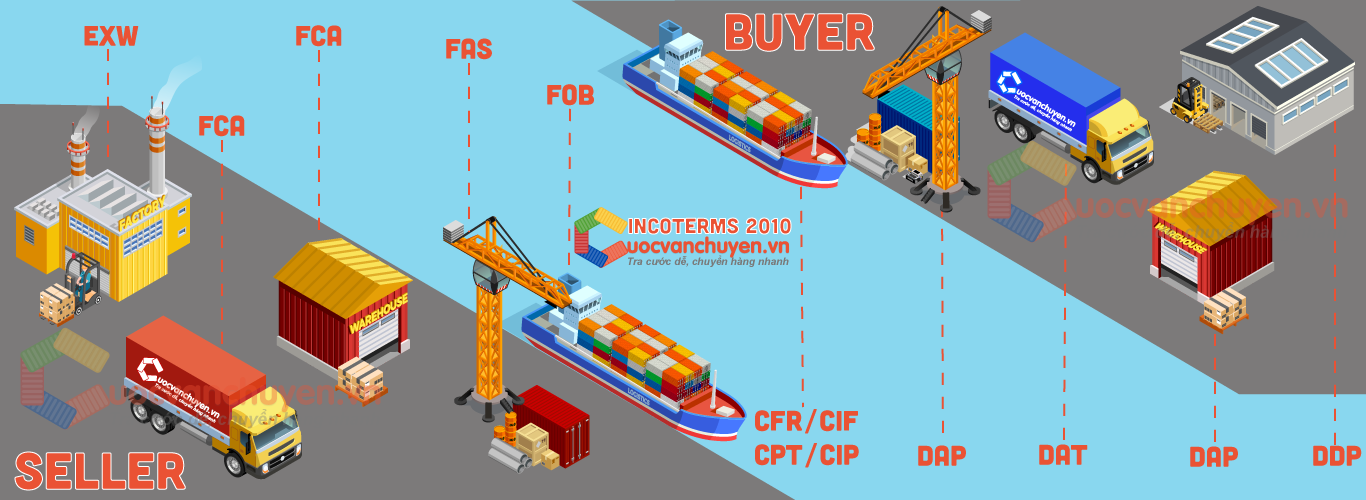

INCOTERMS 2010

Nhóm E (nơi đi)

ĐIỀU KIỆN GIAO HÀNG EXW (Exwork nơi đi) - Giao tại xưởng

“EXW” có nghĩa là người bán giao hàng khi đặt hàng hóa dưới quyền định đoạt của người mua tại cơ sở người bán hoặc tại một địa điểm chỉ định khác (ví dụ: xưởng, nhà máy, kho hàng,...). Bên bán không phải chất hàng lên phương tiện chuyên chở, cũng không phải làm thủ tục thông quan xuất khẩu.

Bên bán phải:

-

Chuẩn bị hàng sẵn sàng tại xưởng (xí nghiệp, kho, cửa hàng..,) phù hợp với phương tiện vận tải sẽ sử dụng.

-

Khi người mua đã nhận hàng thì người bán hết mọi trách nhiệm.

-

Chuyển giao cho người mua hóa đơn thương mại và chứng từ hàng hóa có liên quan.

Bên mua phải:

-

Nhận hàng tại xưởng của người bán.

-

Chịu mọi chi phí và rủi ro kể từ khi nhận hàng tại xưởng của người bán.

-

Mua bảo hiểm hàng hóa.

-

Làm thủ và chịu chi phí thông quan và thuế xuất khẩu, quá cảnh, nhập khẩu.

-

Thu xếp và trả chi phí xếp hàng lên phương tiện vận tải

Nhóm F (Phí vận chuyển chưa trả)

ĐIỀU KIỆN GIAO HÀNG FCA (Free Carrier) - Giao cho người chuyên chở

“Giao cho người vận tải” có nghĩa là bên bán giao hàng hóa cho bên chuyên chở hoặc một người khác do bên mua chỉ định, tại cơ sở bên bán hoặc tại một địa điểm chỉ định khác. Các bên phải xác định rõ về địa điểm tại nơi được chỉ định để giao hàng, vì rủi ro chuyển cho bên mua ở địa điểm đó.

FCA đòi hỏi bên bán hoàn thành thủ tục thông quan xuất khẩu, nếu có. Tuy nhiên, bên bán không có nghĩa vụ thông quan nhập khẩu, chi trả bất kỳ thuế nhập khẩu nào, hoặc thực hiện bất kỳ một thủ tục hải quan nhập khẩu nào.

Bên bán phải:

-

Xếp hàng vào phương tiện chuyên chở do người mua chỉ định.

-

Làm thủ tục và chịu mọi chi phí liên quan đến giấy phép XK, thuế (nếu có).

-

Chuyển giao cho người mua hóa đơn, chứng từ vận tải và các chứng từ hàng hóa có liên quan.

Bên mua phải:

-

Thu xếp và trả cước phí về vận tải.

-

Mua bảo hiểm hàng hóa.

-

Làm thủ tục và trả thuế nhập khẩu.

-

Thời điểm chuyển rủi ro là sau khi người bán giao xong hàng cho người chuyên chở.

ĐIỀU KIỆN GIAO HÀNG FAS (Free Alongside Ship) - Giao dọc mạng tàu

“Giao dọc mạn tàu” có nghĩa là bên bán giao hàng hóa khi hàng đã được đặt dọc theo mạn tàu chỉ định bởi bên mua (ví dụ: trên bến cảng hay xà lan) tại cảng giao chỉ định. Rủi ro về mặt mất mát hoặc hư hỏng hàng hóa được chuyển khi hàng hóa ở dọc mạn tàu, và người mua chịu mọi chi phí từ thời điểm đó.

Khi hàng hóa được chuyển bằng container, thường bên bán phải giao hàng cho bên chuyên chở tại kho cảng, không phải giao dọc mạn tàu. Trường hợp đó, điều kiện FAS sẽ không phù hợp và nên dùng điều kiện FCA.

FAS đòi hỏi bên bán thực hiện thủ tục thông quan xuất khẩu, nếu có. Tuy nhiên, bên bán không có nghĩa vụ thông quan nhập khẩu, chi trả bất kỳ thuế nhập khẩu nào, hoặc thực hiện bất kỳ một thủ tục hải quan nhập khẩu nào.

Bên bán phải:

-

Giao hàng dọc mạn con tàu chỉ định, tại cảng chỉ định.

-

Làm thủ tục và trả mọi chi phí thông quan, giấy phép XK, thuế.

-

Chuyển hóa đơn thương mại, chứng từ là bằng chứng giao hàng và các chứng từ khác có liên quan.

Bên mua phải:

-

Thu xếp và trả cước phí cho việc chuyên chở hàng hóa bằng đường biển.

-

Thông báo cho người bán ngày giao hàng và lên tàu.

-

Mua bảo hiểm hàng hóa và chịu rủi ro từ khi nhận hàng.

ĐIỀU KIỆN GIAO HÀNG FOB (Free On Board) - Giao lên tàu

“Giao hàng trên tàu” có nghĩa là bên bán giao hàng hóa lên tàu chỉ định bởi người mua, tại cảng chuyển hàng chỉ định, hoặc bên bán mua hàng hóa sẵn sàng để giao. Rủi ro mất mát hoặc hư hỏng hàng hóa chuyển giao khi hàng hóa ở trên boong tàu, và người mua chịu mọi chi phí kể từ thời điểm đó.

Điều kiện FOB có thể không phù hợp khi hàng hóa được giao cho hãng vận chuyển trước khi chúng được đưa lên tàu (ví dụ: hàng hóa trong container thường được giao tại kho cảng (terminal)). Trong những trường hợp như vậy, nên sử dụng điều kiện FCA.

FOB đòi hỏi bên bán thực hiện thủ tục thông quan hàng hóa xuất khẩu, nếu có. Tuy nhiên, bên bán không có nghĩa vụ thực hiện thủ tục thông quan hàng hóa nhập khẩu, chi trả bất kỳ khoản thuế nhập khẩu nào hoặc tiến hành thủ tục hải quan nhập khẩu.

Bên bán phải:

-

Giao hàng lên tàu tại cảng qui định.

-

Làm thủ tục và trả mọi chi phí liên quan đến thông quan hàng, giấy phép xuất khẩu, thuế.

-

Chuyển giao hóa đơn thương mại, chứng từ là bằng chứng giao hàng và các chứng từ khác có liên quan.

Bên mua phải:

-

Thu xếp và trả cước phí cho việc chuyên chở hàng hóa bằng đường biển.

-

Mua bảo hiểm hàng hóa.

-

Chịu rủi ro hàng hóa từ khi hàng hóa được đưa lên tàu.

-

Thu xếp và trả phí thông quan, thuế nhập khẩu.

Nhóm C (Phí vận chuyển đã trả)

ĐIỀU KIỆN GIAO HÀNG CFR (Cost and Freight) - Tiền hàng và cước phí

“Tiền hàng và Cước phí” có nghĩa là bên bán giao hàng lên tàu hoặc mua hàng sẵn sàng để giao. Rủi ro về mất mát và hư hỏng hàng hóa được chuyển giao khi hàng hóa được giao lên tàu. Bên bán phải ký kết hợp đồng và thanh toán các chi phí và cước phí cần thiết để đưa hàng hóa tới cảng chỉ định.

CFR có thể không phù hợp khi hàng hóa được giao cho bên vận chuyển trước khi đưa lên tàu (ví dụ: hàng hóa trong container thường được giao tại kho cảng. Trong trường hợp như vậy nên sử dụng điều kiện CPT).

CFR đòi hỏi bên bán thực hiện thủ tục thông quan hàng hóa xuất khẩu, nếu có. Tuy nhiên, bên bán không có nghĩa vụ thực hiện thủ tục thông quan hàng hóa nhập khẩu, chi trả bất kỳ khoản thuế nhập khẩu nào hoặc tiến hành thủ tục hải quan nhập khẩu.

Bên bán phải:

-

Thu xếp và trả cước phí chuyển hàng hóa tới cảng đích.

-

Làm thủ tục và trả phí thông quan và thuế xuất khẩu.

-

Trả chi phí dỡ hàng nếu chi phí này bao gồm trong hợp đồng vận tải.

-

Thông báo cho người mua chi tiết về chuyến tàu chở hàng.

-

Chuyển giao hóa đơn thương mại, chứng từ vận tải và các chứng từ khác liên quan.

Bên mua phải:

-

Làm thủ tục và trả các chi phí về thông quan và thuế nhập khẩu.

-

Trả chi phí dỡ hàng nếu chi phí này không bao gồm trong hợp đồng vận tải.

-

Thu xếp và trả phí bảo hiểm hàng hóa.

-

Chịu mọi rủi ro sau khi hàng hóa đã qua lan can tàu ở cảng bốc (cảng xuất khẩu)

ĐIỀU KIỆN GIAO HÀNG CIF (cảng đến) - Tiền hàng, bảo hiểm và cước phí

“Tiền hàng, Bảo hiểm và Cước phí” có nghĩ là bên bán giao hàng lên tàu hoặc tiem mua hàng hóa như vậy để giao. Rủi ro về mất mát và hư hỏng hàng hóa được chuyển giao khi hàng hóa được giao lên tàu. Bên bán phải ký hợp đồng vè thanh toán chi phí và cước phí cần thiết để vận chuyển hàng hóa tới cảng đến chỉ định.

Bên bán cũng phải ký hợp đồng bảo hiểm cho bên mua những rủi ro về mất mát hoặc thiệt hại đối với hàng hóa trong quá trình vận chuyển. Bên mua cần lưu ý rằng theo điều kiện CIF, bên bán chỉ phải mua bảo hiểm với phạm vi tối thiểu. Nếu bên mua muốn được bảo hiểm nhiều hơn, thì bên mua cần thỏa thuận rõ ràng với bên bán hoặc tự thỏa thuận bảo hiểm bổ sung.

Vì rủi ro và chi phí được chuyển giao ở các địa điểm khác nhau. Trong hợp đồng sẽ luôn quy định cụ thể một cảng đến, nó có thể không xác định rõ cảng vận chuyển, là nơi rủi ro được chuyển cho bên mua. Nếu cảng vận chuyển được bên mua quan tâm đặc biệt, các bên nên xác định một cách chính xác địa điểm đó trong hợp đồng.

CIF yêu cầu bên bán thông quan hàng hóa xuất khẩu, nếu cần. Tuy nhiên, bên bán không có nghĩ vụ thông quan hàng hóa nhập khẩu, trả bất kỳ khoản thuế nhập khẩu hay thực hiện thủ tục hải quan nhập khẩu.

Bên bán phải:

-

Giống như điều kiện CFR, nhưng người bán phải thu xếp và trả phí bảo hiểm vận chuyển hàng hóa. Chuyển giao hóa đơn thương mại, chứng từ vận tải và các chứng từ khác liên quan.

Bên mua phải:

-

Giống như điều kiện CFR, nhưng người mua không phải mua bảo hiểm hàng hóa.Chịu mọi rủi ro sau khi hàng hóa đã qua lan can tàu ở cảng bốc (cảng xuất khẩu)

ĐIỀU KIỆN GIAO HÀNG CPT (Carriage Paid To ) - Cước phí trả tới

“Cước phí trả tới” có nghĩa là bên bán giao hàng cho bên chuyên chở hoặc một người khác do bên bán chỉ định tại địa điểm thỏa thuận (nếu có địa điểm được hai bên thỏa thuận), và bên bán phải ký hợp đồng vận tải và thanh toán chi phí vận tải cần thiết để đưa hàng hóa đến địa điểm chỉ định.

Khi áp dụng CPT, CIP, CFR hoặc CIF, bên bán hoàn thành nghĩa vụ giao hàng cho bên chuyên chở, không phải giao hàng đến điểm cuối cùng.

CPT yêu cầu bên bán thực hiện thông quan xuất khẩu, nếu có. Tuy nhiên, bên bán không có nghĩa vụ thực hiện thông quan nhập khẩu, chi trả bất kỳ khoản thuế nhập khẩu nào hoặc thực hiện bất kỳ thủ tục hải quan nhập khẩu nào.

Bên bán phải:

-

Giống như điều kiện CFR, ngoại trừ người bán phải thu xếp và trả cước phí vận chuyển hàng hóa tới nơi qui định, mà nơi này có thể là bãi Container nằm sâu trong đất liền.thanh toán cước phí vận tải tới điểm đến đã chỉ định.

Bên mua phải:

-

Làm thủ tục và trả chi phí thông quan, thuế nhập khẩu.

-

Mua bảo hiểm hàng hóa.

ĐIỀU KIỆN GIAO HÀNG CIP (Carriage and Insurance Paid to) - Cước phí và bảo hiểm trả tới

“Cước phí và bảo hiểm trả tới” có ngh ĩa là bên bán giao hàng cho bên chuyên chở hoặc một người khác do bên bán chỉ định, tại địa điểm thỏa thuận (nếu có địa điểm được hai bên thỏa thuận) và bên bán phải ký hợp đồng vận tải và thanh toán chi phí vận tải cần thiết để đưa hàng hóa đến địa điểm đích chỉ định.

Bên bán phải ký hợp đồng bảo hiểm để bảo vệ trước những rủi ro về mất mát hoặc hư hỏng đối với hàng hóa của bên mua trong quá trình chuyển chở.

CIP yêu cầu bên bán thực hiện thông quan xuất khẩu, nếu có. Tuy nhiên, bên bán không có nghĩa vụ thực hiện thông quan nhập khẩu, chi trả bất kỳ khoản thuế nhập khẩu nào hoặc thực hiện bất kỳ thủ tục hải quan nhập khẩu nào.

Bên bán phải:

-

Giống như CPT, ngoại trừ người bán chịu trách nhiệm thu xếp và mua bảo hiểm.

Bên mua phải:

-

Giống như CPT, ngoại trừ người mua không phải mua bảo hiểm hàng hóa.

Nhóm D (nơi đến)

ĐIỀU KIỆN GIAO HÀNG DAT (Delivered At Terminal) - Giao tại bến

“Giao tại bến” có nghĩ người bán giao hàng hóa, một khi đã được dỡ xuống từ phương tiện vận tải, thì hàng hóa đó được đặt dưới quyền định đoạt của người mua tại một kho chỉ định của một cảng hoặc một điểm đến chỉ định trước.

DAT đòi hỏi bên bán hoàn thành thủ tục thông quan hàng hóa xuất khẩu, nếu có. Tuy nhiên, bên bán không có nghĩa vụ thực hiện thông quan nhập khẩu, chi trả bất kỳ khoản thuế nhập khẩu nào hoặc thực hiện bất kỳ thủ tục hải quan nhập khẩu nào.

Bên bán phải:

-

Thu xếp vận chuyển hàng hóa tới ga/trạm của Cảng hoặc nơi đích qui định.

-

Chuyển giao hóa đơn, chứng từ vận tải và các chứng từ khác.

-

Thu xếp và trả chi phí liên quan đến thông quan, thuế xuất khẩu.

-

Không qui định về mua bảo hiểm, nhưng nếu có thì do Người mua thu xếp và trả chi phí.

Bên mua phải:

- Thu xếp và trả phí liên quan đến thông quan, thuế nhập khẩu.

- Chịu mọi rủi ro sau khi hàng hóa đã được chuyển giao tại ga/trạm của Cảng hoặc nơi đích qui định.

- Trả chi phí dỡ hàng nếu chưa được bao gồm trong Hợp đồng vận tải.

ĐIỀU KIỆN GIAO HÀNG DAP (Delivered At Place) - Giao tại nơi đến

“Giao hàng tại nơi đến” có nghĩa là bên bán giao hàng khi hàng hóa được đặt dưới quyền định đoạt của người mua trên phương tiện vận tải, sẵn sàng bốc dỡ xuống tại điểm đến chỉ định. Bên bán sẽ chịu mọi rủi ro liên quan đến việc đưa hàng hóa đến nơi chỉ định.

DAP đòi hỏi bên bán thực hiện thủ tục thông quan xuất khẩu, nếu có. Tuy nhiên, bên bán không có nghĩa vụ thực hiện thủ tục thông quan nhập khẩu, chi trả bất kỳ khoản thuế nhập khẩu nào. Nếu các bên muốn bên bán thực hiện thủ tục thông quan nhập khẩu, trả thuế nhập khẩu và thực hiện bất kỳ thủ tục hải quan nhập khẩu nào, thì nên sử dụng điều kiện DDP.

Bên bán phải:

-

Người bán thực hiện mọi nghĩa vụ, chịu mọi chi phí và rủi ro để đưa hàng hóa tới nơi đích qui định tại nước người mua, trừ nghĩa vụ làm thủ tục và trả chi phí thông quan, thuế nhập khẩu.

-

Người bán trả chi phí dỡ hàng xuống tại nơi đích.

-

Không qui định về mua bảo hiểm, nhưng nếu có thì do Người mua thu xếp và trả chi phí.

Bên mua phải:

-

Làm thủ tuc và trả chi phí thông quan, thuế nhập khẩu.

-

Nhận hàng tại nơi qui định và chịu rủi ro về hàng hóa kể từ khi nhận hàng.

-

Trả chi phí dỡ hàng nếu chưa được bao gồm trong Hợp đồng vận tải.

ĐIỀU KIỆN GIAO HÀNG DDP (Delivered Duty Paid) - Giao hàng đã nộp thuế

“Giao hàng đã nộp thuế nhập khẩu” có nghĩa là bên bán giao hàng khi hàng hóa được đặt dưới quyền định đoạt của bên mua, đã thông quan nhập khẩu, trên phương tiện vận tải chở đến để sẵn sàng dỡ xuống tại điểm đến đã chỉ định. Bên bán chịu mọi rủi ro và chi phí liên quan việc đưa hàng hóa tới điểm đến, và có nghĩa vụ thông quan hàng hóa không chỉ cho xuất khẩu mà còn cho nhập khẩu, trả thuế hải quan xuất khẩu và nhập khẩu và thực hiện mọi thủ tục hải quan

Bên bán phải:

-

Giống như điều kiện DAP, ngoại trừ người bán phải làm thủ tục và chịu chi phí thông quan, thuế nhập khẩu.

Bên mua phải:

-

Giống như điều kiện DAP, ngoại trừ người mua không phải làm thủ tục và trả chi phí thông quan, thuế nhập khẩu.

Tin tức khác.

- TÌM HIỂU VỀ INCOTERMS 2020 (29-09-2022)

- THÔNG TIN HÃNG TÀU TẠI VIỆT NAM (20-02-2020)

- HƯỚNG DẪN TRA CƯỚC VẬN CHUYỂN (19-04-2023)

4th Floor, HDTC Building, 36 Bui Thi Xuan St, District 1, Ho Chi Minh City, Viet Nam

12th Floor, Block A, Song Da Building, Pham Hung road, Nam Tu Liem, Ha Noi

8th Floor, DK Building, Number 2, Lot 22A, Le Hong Phong Street, Ngo Quyen, Hai Phong

LK08, Manh Duc Urban Area, Nguyen Phi Y Lan Road, Duong Loi Quarter, Tu Son, Bac Ninh

3st Floor, Home Center Building, No.142 Nguyen Thi Minh Khai Street, Hai Chau, Da Nang

Mr Hải: 0969 707 011 Ms Mỹ: 0938 570 247 Ms Trang: 0395 736 141

Ms Thư: 0938 568 098 Ms Linh: 0906 301 637

Mr Dũng: 0941691751 Ms Ngân: 0903975322 Ms Ngọc: 093 340 2170

Email: sales@cuocvanchuyen.vn

![]()

Coppyright © 2017 cuocvanchuyen.vn.Design by Nina.vn